Opinião

E o Novo Mercado de Gás?

Farta discussão deixa clara percepção geral de que desverticalização e livre competição podem de fato contribuir para redução do preço ao consumidor final. Mas também que é preciso algo a mais para viabilizar expansão da infraestrutura

Por Magda Chambriard

Compartilhe

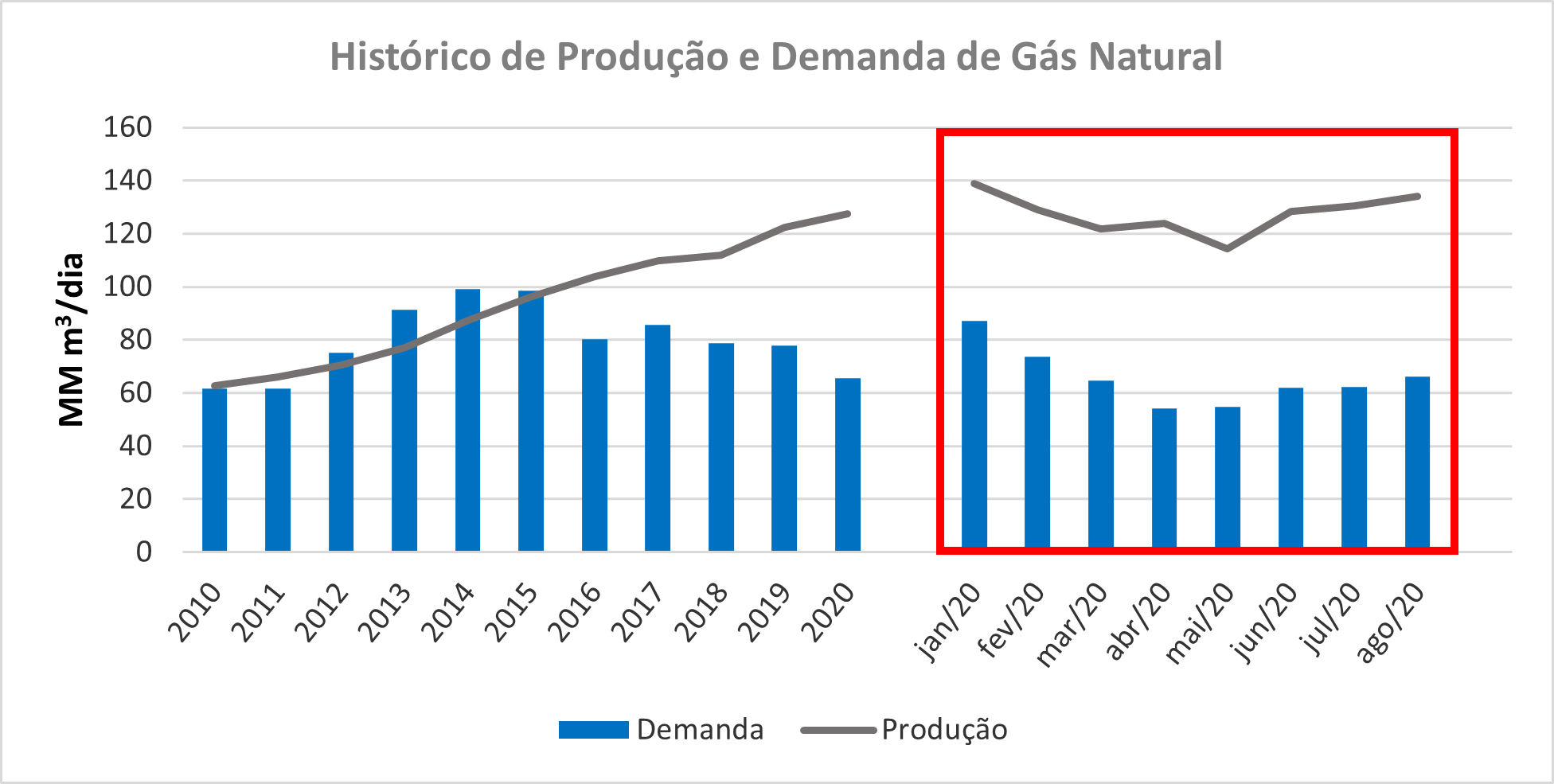

A demanda brasileira por gás natural vem declinando ao longo dos anos. Chegou-se a 2020 com um consumo médio de 65 milhões de m3/dia[1], após um pico de quase 100 milhões de m3/dia em 2014.

A pandemia do COVID-19 também agravou esse declínio. Em 2020, a queda de 4,5% do PIB brasileiro [2] fez que a retração do consumo de gás natural chegasse a 16%, em relação ao ano anterior (Figura 1).

Fig. 1 - Produção e demanda de gás natural - Fonte: FGV Energia, a partir de dados do MME

Fig. 1 - Produção e demanda de gás natural - Fonte: FGV Energia, a partir de dados do MME

É nesse contexto que vêm sendo tratados os aprimoramentos da Lei do Gás (Lei nº 11.909/2009), aprovados na Câmara dos Deputados através do PL nº 6407/2013 e submetidos ao Senado Federal sob a denominação de PL nº 4476/2020.

Em ambas as casas legislativas, a discussão esbarrou na necessidade de expansão da infraestrutura de transferência do gás natural para costa, sem o que não haveria monetização possível para o abundante gás do pré-sal.

A Câmara sugeriu a criação do Brasduto, Fundo de Expansão dos Gasodutos de Transporte e de Escoamento da Produção, que utilizaria recursos do Fundo Social para expandir a rede de gasodutos do País e bancar despesas correntes de estados e municípios. A proposta foi vetada pelo presidente da república, ao sancionar a lei que tratava do risco hidrológico.

Com a mesma preocupação, o Senado agora discute a possibilidade licitação de termoelétricas 100% inflexíveis, para ancorar projetos de expansão da malha de gasodutos que interligam o pré-sal à costa.

A farta discussão sobre o tema deixa clara a percepção geral de que a desverticalização da cadeia do gás e o exercício da livre competição, nos seus diferentes elos, podem de fato contribuir para a redução do preço ao consumidor final. Mas também deixa clara a percepção de que alguma coisa a mais precisa ser feita para viabilizar a expansão dessa infraestrutura, que é essencial para que o gás natural produzido em águas profundas possa chegar ao mercado brasileiro.

É certo que não se pode desprezar a complexidade do processo de abertura do mercado nem do momento atual. São diversas as questões a enfrentar, até que se atinja o objetivo do gás abundante a preços acessíveis, mas sem o acesso do gás natural ao mercado, todo o resto corre o risco de se tornar letra morta no arcabouço regulatório brasileiro.

Só a partir da garantia de acesso farto da molécula ao mercado é que vale discutir livre acesso a instalações essenciais e outros temas incluídos na política do Novo Mercado de Gás.

Apesar disso, não há dúvida da complexidade da implantação de um aprimoramento regulatório com vistas à abertura de mercado. A introdução da pluralidade de agentes vendedores de gás natural, determinada pelo Termo de Cessação de Conduta (TCC), assinado entre a Petrobras e o CADE, assim como outros temas, tem sua complexidade reconhecia no próprio documento, quando este fixa a data de 31 de dezembro de 2021 para o cumprimento das exigências do órgão regulador e, ao mesmo tempo, considera a possibilidade de um ano de atraso.

Livre acesso a UPGN´s e a terminais de GNL também têm sido questão de lenta solução. A Petrobras firmou, com seus parceiros do pré-sal, acordo para livre acesso aos gasodutos existentes que interligam o pré-sal à costa, mas o acesso às UPGN´s ainda não está garantido. Consta que, no Rio Grande do Norte, até mesmo a governadora do estado assumiu a cobrança do livre acesso às UPGN´s, de olho na competição que levaria à redução de preços do energético no seu estado. Em relação aos terminais de GNL, outra forma de acesso do gás ao mercado, a tentativa de terceirização da operação do terminal da Bahia também não ocorreu a contento.

É provável que a complexa compatibilização entre excesso de oferta, crise econômica, restrição de demanda e necessidade de expansão de infraestrutura tenha que ser monitorada mais de perto pelo governo federal, em prol da garantia de perfeito alinhamento aos objetivos nacionais.

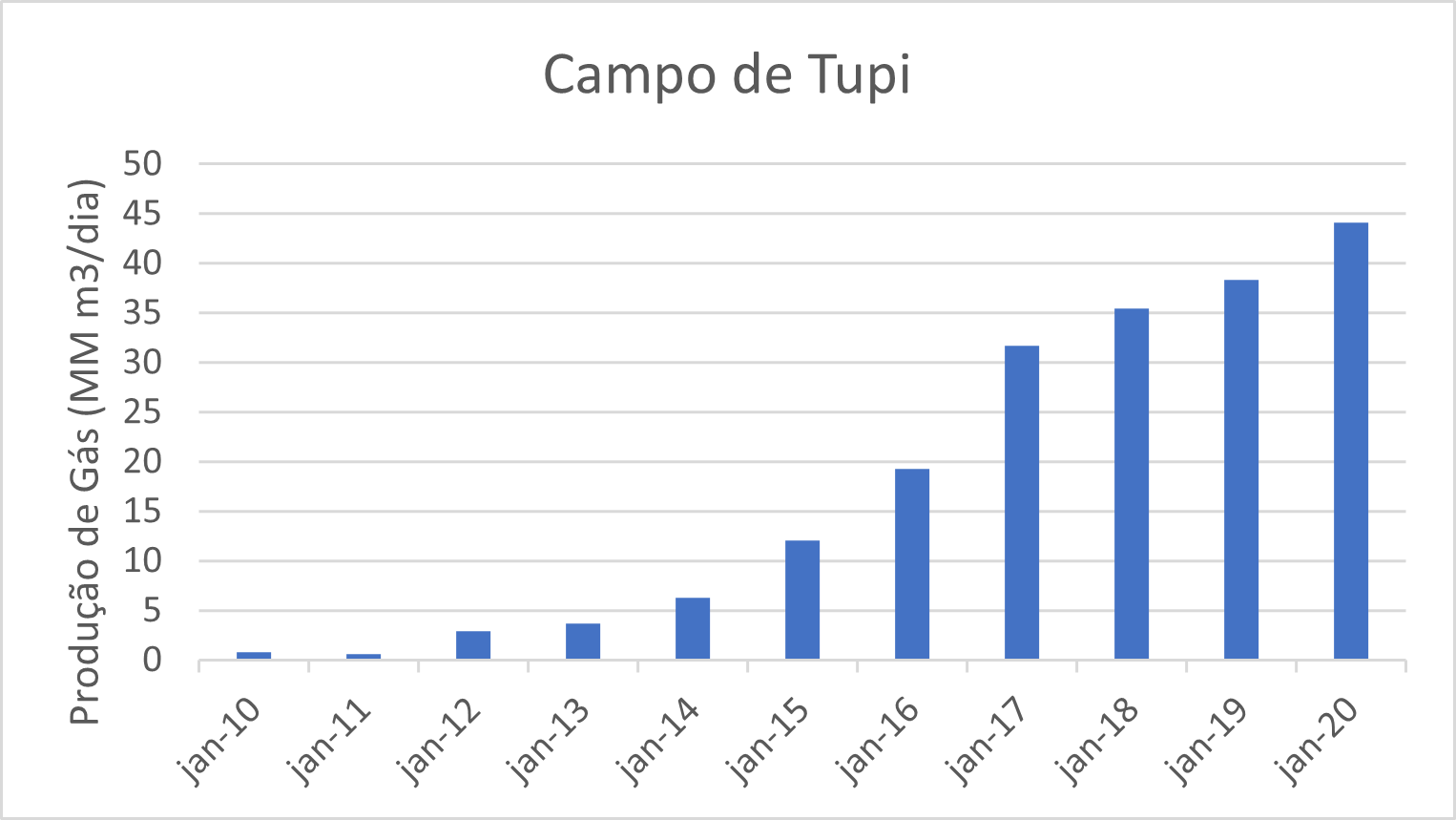

Em números, enquanto o país consome 65 milhões de m3/dia de gás natural, a produção do pré-sal no campo de Tupi já é de cerca de 45 milhões de m3/dia de gás (Figura 2), ou seja, nada mais nada menos do que 1/3 dos 134 milhões de m3/dia produzidos pelo país, no mês de agosto de 2020. E a seguir de Tupi, virão Búzios, Mero, Atapu, dentre outros, todos campos de excelente produtividade.

Fig. 2 - Produção de gás natural do campo de Tupi - Fonte: elaboração própria, a partir de dados do MME

Fig. 2 - Produção de gás natural do campo de Tupi - Fonte: elaboração própria, a partir de dados do MME

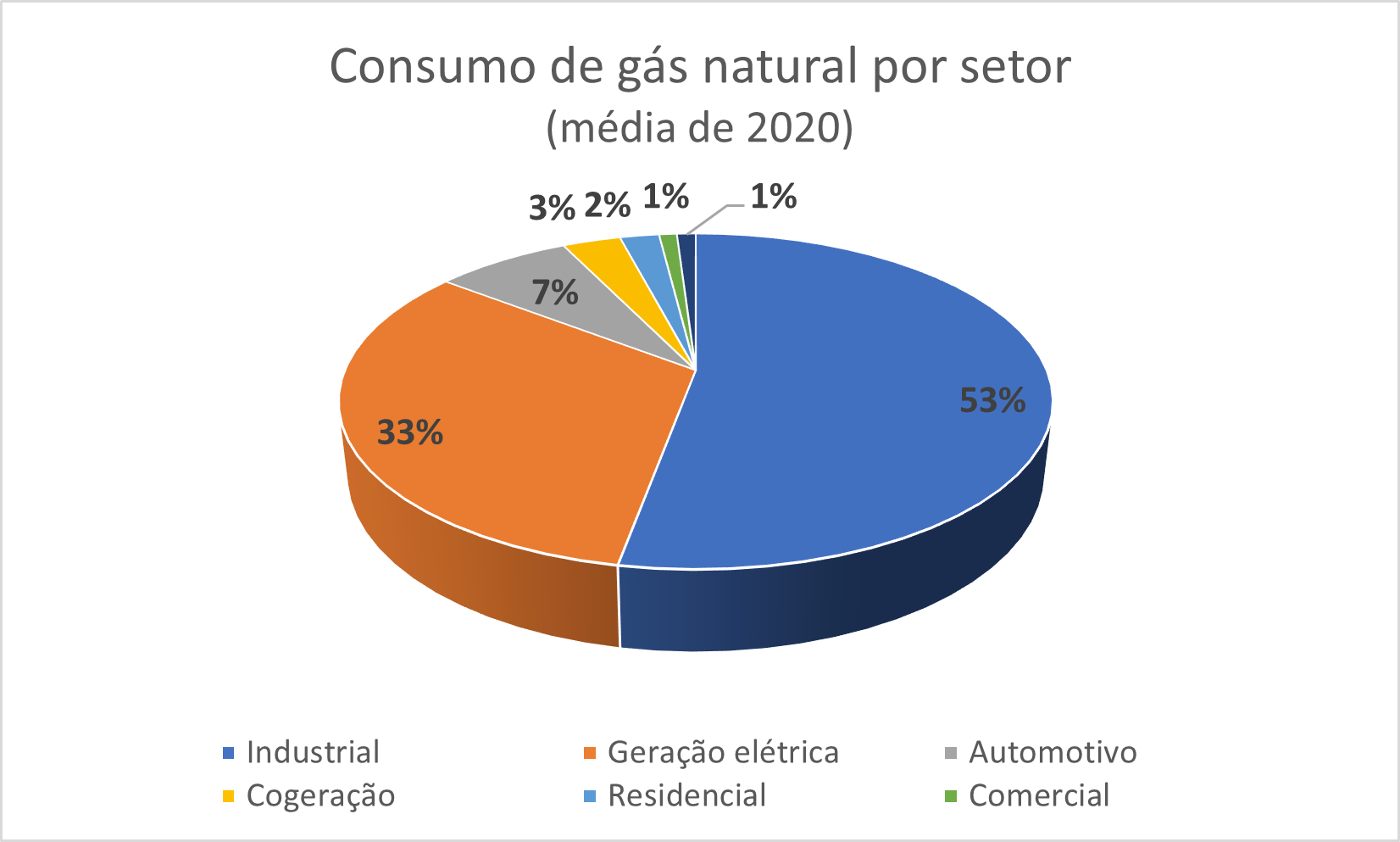

Não será simples nem corriqueiro dar destino a toda essa produção. Será preciso haver perseverança na implementação do Novo Mercado de Gás e esforço governamental capaz de fomentar a expansão do parque fabril brasileiro. Afinal, a indústria é a maior consumidora de gás natural do país (Figura 3) e peça chave para a garantia de consumo de todo esse gás.

Figura 3 - Consumo de gás por fonte [3] Fonte: elaboração própria, a partir de dados do MMEÉ essencial que todo o esforço, até então empreendido pelo governo federal, seja complementado por ações que suportem a construção de infraestrutura e, ao mesmo tempo, o consumo do gás pela indústria, para que se possa chegar a 2030 com pelo menos o dobro do consumo atual de gás natural.

Figura 3 - Consumo de gás por fonte [3] Fonte: elaboração própria, a partir de dados do MMEÉ essencial que todo o esforço, até então empreendido pelo governo federal, seja complementado por ações que suportem a construção de infraestrutura e, ao mesmo tempo, o consumo do gás pela indústria, para que se possa chegar a 2030 com pelo menos o dobro do consumo atual de gás natural.

No frigir dos ovos, a busca será pela viabilização da construção de infraestrutura, a preços tais que não inviabilizem seu objetivo primeiro que é gás economicamente viável para a indústria brasileira e a sociedade em geral.

Não resta dúvida que é grande o desafio para o atingimento de uma meta como essa. Também não resta dúvida de que ela demanda planejamento multisetorial minucioso para que não falhe e o país não venha a colher, como resultado da falha, um aumento da produção/reinjeção de gás, a ponto de este vir a se tornar empecilho à produção do próprio petróleo, na próxima década.

Por outro lado, se o esforço for bem sucedido e gerar ampliação de infraestrutura e gás a preços acessíveis, o resultado já está quantificado pelo BNDES: o gás natural será um indutor de desenvolvimento e a indústria consumirá até cerca de 80 milhões de m3/dia, em 10 anos, tanto como energético quanto como matéria prima.

É imperativo ressaltar que, no atual cenário de crise econômica (Relatório Focus, de novembro de 2020, projeta crescimento do PIB de 3,31% para 2021, enquanto o Ministério da Economia estima queda do PIB de 4,5% em 2020), não há espaço para aumento significativo de consumo de gás, sem que haja ação governamental permanente e planejamento de longo prazo capaz viabilizar expansão de infraestrutura e de estabelecer as bases para um crescimento industrial consistente.

Espera-se, portanto, que se encontre uma saída negociada para a viabilização da construção dessa infraestrutura e para o livre acesso às instalações essenciais. Sem isso, o Novo Mercado de Gás não passaria de uma declaração de boas intenções.

[1] Média de janeiro a agosto de 2020.

[2] Ministério da Economia, em novembro de 2020.

[3] Média de janeiro a agosto de 2020.

Magda Chambriard é pesquisadora da FGV Energia e ex-diretora-geral da ANP